Sous-comptes : la souplesse qu’il vous faut

L’une des caractéristiques les plus remarquables du compte Manuvie Un est la possibilité d’établir divers types de sous-comptes.

Sous-comptes de suivi

Le sous-compte de suivi vous permet de faire un suivi distinct d’une partie de votre dette et des intérêts y afférents en y appliquant le taux d’intérêt variable avantageux de votre compte principal.

Vous y trouverez des avantages si, par exemple, vous prêtez de l’argent à un membre de votre famille et que vous voulez séparer les données financières qui s’y rapportent de celles qui concernent votre compte principal. Vous pourriez aussi avoir souscrit un placement et avoir besoin de faire un suivi distinct de votre emprunt à des fins fiscales.

Chaque mois, votre compte principal est débité des intérêts courus sur la portion de dette affectée à votre sous-compte de suivi. Vous pouvez rembourser le solde de votre sous-compte comme suit :

-

en ne payant que les frais d’intérêts à partir de votre compte principal; ou

-

en effectuant des versements de capital et d’intérêts à partir de votre compte principal; cette option permet de réduire chaque mois le solde de votre sous-compte d’un montant équivalant à votre versement de capital.

Pour en savoir plus sur les sous-comptes de suivi, consultez notre FAQ ou visionnez la vidéo publiée sur la présente page pour constater comment un sous-compte de suivi pourrait vous être utile.

Sous-comptes à terme

S’il est important pour vous d’immobiliser une partie de votre dette et de veiller à rembourser celle-ci progressivement, un sous-compte à terme pourrait être la solution qu’il vous faut.

Le sous-compte à terme vous permet d’immobiliser une partie de votre dette à taux variable ou à taux fixe, ce qui est l’idéal si vous souhaitez, par exemple, vous acheter une voiture ou rénover votre maison. Le sous-compte à terme vous permet aussi d’effectuer des versements mensuels fixes, comme vous le feriez pour un prêt hypothécaire ordinaire.

Votre sous-compte à terme peut être assorti d’un taux ouvert ou fermé. Dans les deux cas, la période d’amortissement, c’est-à-dire la période nécessaire pour rembourser le solde du sous-compte, est déterminée. Par conséquent, vous pouvez respecter un calendrier de remboursement rigoureux et réduire progressivement votre dette.

Les versements de capital et d’intérêts effectués sur votre sous-compte à terme sont établis en fonction de la période d’amortissement que vous avez choisie et sont prélevés sur votre compte principal le dernier jour de chaque mois. Les intérêts payés sur le sous-compte sont indiqués séparément sur votre relevé en ligne et votre relevé mensuel.

… et que vous choisissez d’établir un sous-compte à terme, vous pouvez effectuer des versements qui :

-

diminuent la limite de crédit de votre compte principal; ou

-

augmentent la marge d’emprunt dans votre compte principal (à vous de choisir l’une des deux options).

la portion du crédit accordé en sus de 65 % doit être affectée à un sous-compte à terme1.

Chaque versement de capital mensuel ou versement unique sur votre sous-compte aura pour effet de diminuer la limite de crédit de votre compte principal.

** Si vous êtes propriétaire d’une petite entreprise ou si vous utilisez votre compte Manuvie Un pour un placement immobilier, la portion du crédit accordé en sus de 50 % de la valeur de votre maison doit être affectée à un sous-compte à terme.Si votre limite d’emprunt correspond à moins de 50 % de la valeur de votre maison, vous pouvez choisir d'établir un sous-compte à terme et d'effectuer des versements qui soit réduisent la limite de crédit de votre compte principal, soit augmentent la marge d'emprunt dans votre compte principal.

Pour en savoir plus sur les sous-comptes à terme, consultez notre FAQ ou visionnez la vidéo publiée sur la présente page pour constater comment un sous-compte à terme pourrait vous être utile.

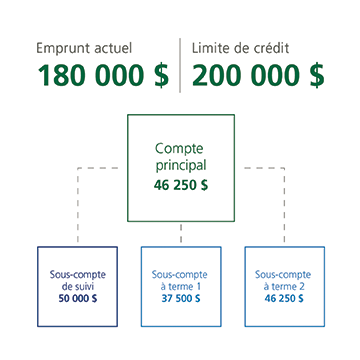

Voici un exemple d’utilisation efficace des sous-comptes de suivi et à terme.

Les Cormier possèdent une maison de 250 000 $. Ils ouvrent un compte Manuvie Un assorti d’une limite de crédit de 200 000 $ (soit 80 % de la valeur de leur maison) et ils effectuent un emprunt initial de 180 000 $.

Ils se servent d’une partie de cet emprunt pour faire un placement de 50 000 $, dont ils aimeraient faire le suivi des intérêts et du remboursement. Ils ouvrent donc un sous-compte de suivi ayant un solde de 50 000 $.

En outre, comme ils ont demandé une limite de crédit de 200 000 $, ils doivent affecter 37 500 $ (la portion en sus de 65 % de la valeur de leur maison) à un sous-compte à terme. Leur limite de crédit globale sera réduite du montant des versements de capital sur ce sous-compte. Ils choisissent une courte période d’amortissement afin de rembourser rapidement cette partie de leur dette.

-

Sous-compte de suivi (placement) – 50 000 $

-

Sous-compte à terme – 37 500 $

Le solde de leur compte principal s’élève alors à 92 500 $. Peu de temps après, ils déplacent la moitié de leur solde restant – 46 250 $ dans un sous-compte à taux fixe d’une durée de deux ans afin de se prémunir contre les hausses futures des taux d’intérêt.

À titre d’exemple seulement.

1. Si vous êtes propriétaire d’une petite entreprise ou si vous utilisez votre compte Manuvie Un pour un placement immobilier, la portion du crédit accordé en sus de 50 % de la valeur de votre maison doit être affectée à un sous-compte à terme.